Zug: Wachstum wie die Tigerstaaten – doch Katzenjammer bei den Finanzen

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2015/05/imagescms-image-006057064.jpg)

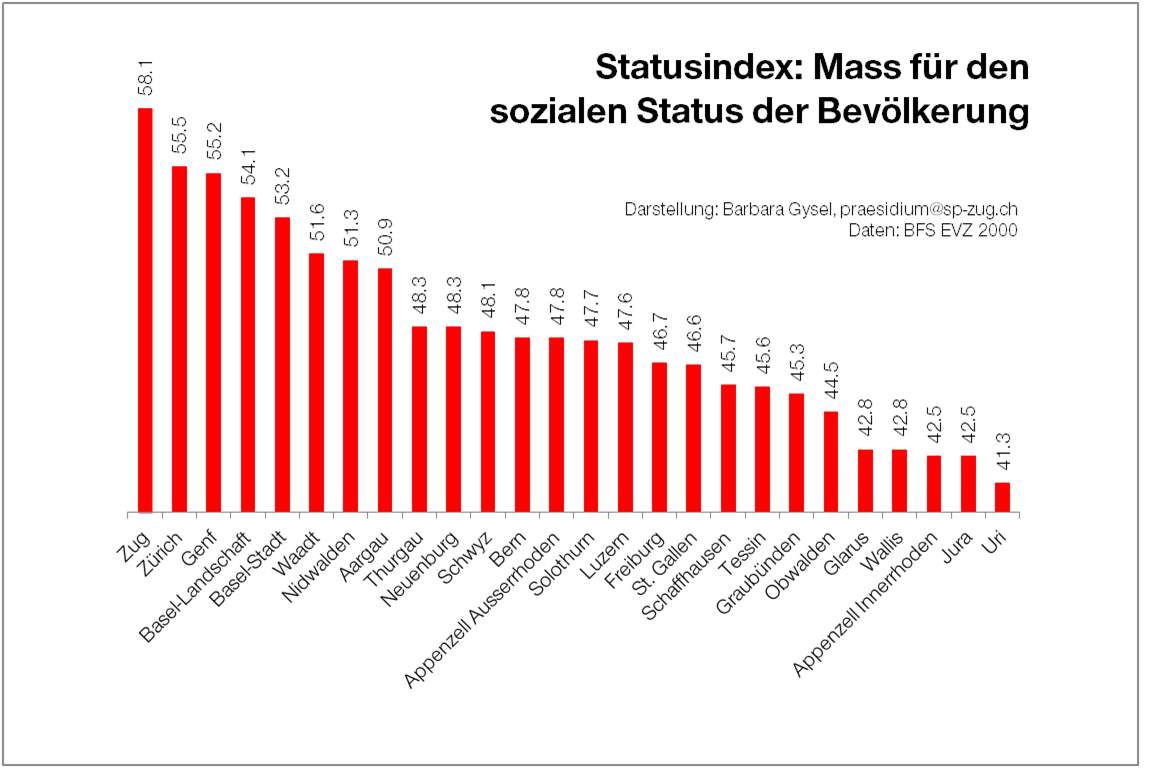

Der soziale Status einer Bevölkerung kann über den Statusindex gemessen und verglichen werden: In dieser Berechnung von sechs Indikatoren zu Bildung, Beruf und Einkommen lässt der Kanton Zug alle anderen Zentralschweizer Kantone hinter sich.

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2019/07/author-58493-150x150.jpg)

Der soziale Status einer Bevölkerung kann über den Statusindex gemessen und verglichen werden: In dieser Berechnung von sechs Indikatoren zu Bildung, Beruf und Einkommen sind die Zentralschweizer Kantone übers ganze Feld verstreut bis hin zum Kanton Uri, der das Schlusslicht bildet. Zug hingegen steht ganz zuvorderst. Ebenfalls lassen wir in Zug die anderen Kantone punkto Wirtschaftswachstum weit hinter uns. Wie das Bundesamt für Statistik im März dieses Jahres bekannt gab, stieg nirgendwo sonst das Bruttoinlandprodukt (BIP) um mehr als 2,1 Prozent an – ausser eben in Zug, wo das Wachstum mit 5,6 Prozentpunkten seinesgleichen sucht. Einem Tigerstaat Asiens gleich? Doch dieser schweizweiten Spitzenpositionen zum Trotz klafft im Zuger Finanzhaushalt ein Loch von 139 Millionen Franken. Katzenjammer herrscht. Wie ist dieses Phänomen zu erklären?

Die Zuger Wirtschaft hat unbestritten Potenzial. Doch gerade dieses Ressourcenpotenzial wird vom Staat wenig ausgeschöpft. Die Gründe sind in der Steuerpolitik zu suchen, die auf viel Gunst gegenüber ansässigen Reichen und Unternehmen beruht und das Ressourcenpotenzial oft wenig ausschöpft. Genau dieses Potenzial – und eben nicht die effektiven Steuereinnahmen – bilden die Grundlage für die Berechnung des NFA und erklärt, warum Zug mehr in den Ressourcenausgleich einzahlt. Anstatt dieses Potenzial besser auszuwerten, klammerte der Zuger Regierungsrat die Möglichkeit von direkten Steuererhöhungen bisher standhaft aus. Das jährliche Sparziel von rund 110 Millionen Franken soll à tout prix primär über Kostenverschiebungen, Leistungskürzungen und -abbau durchgesetzt werden. Doch fangen wir zunächst einmal bei grundlegenden Erklärungen zu dieser Politik an.

Enormes (Steuer-)Potenzial von Zug, dennoch Finanzdefizit

Nicht nur punkto Sozialstatus der Bevölkerung (Abb. 1) und wirtschaftlichen Wachstums (Abb. 2) liegt Zug wie erwähnt ganz an der Spitze.

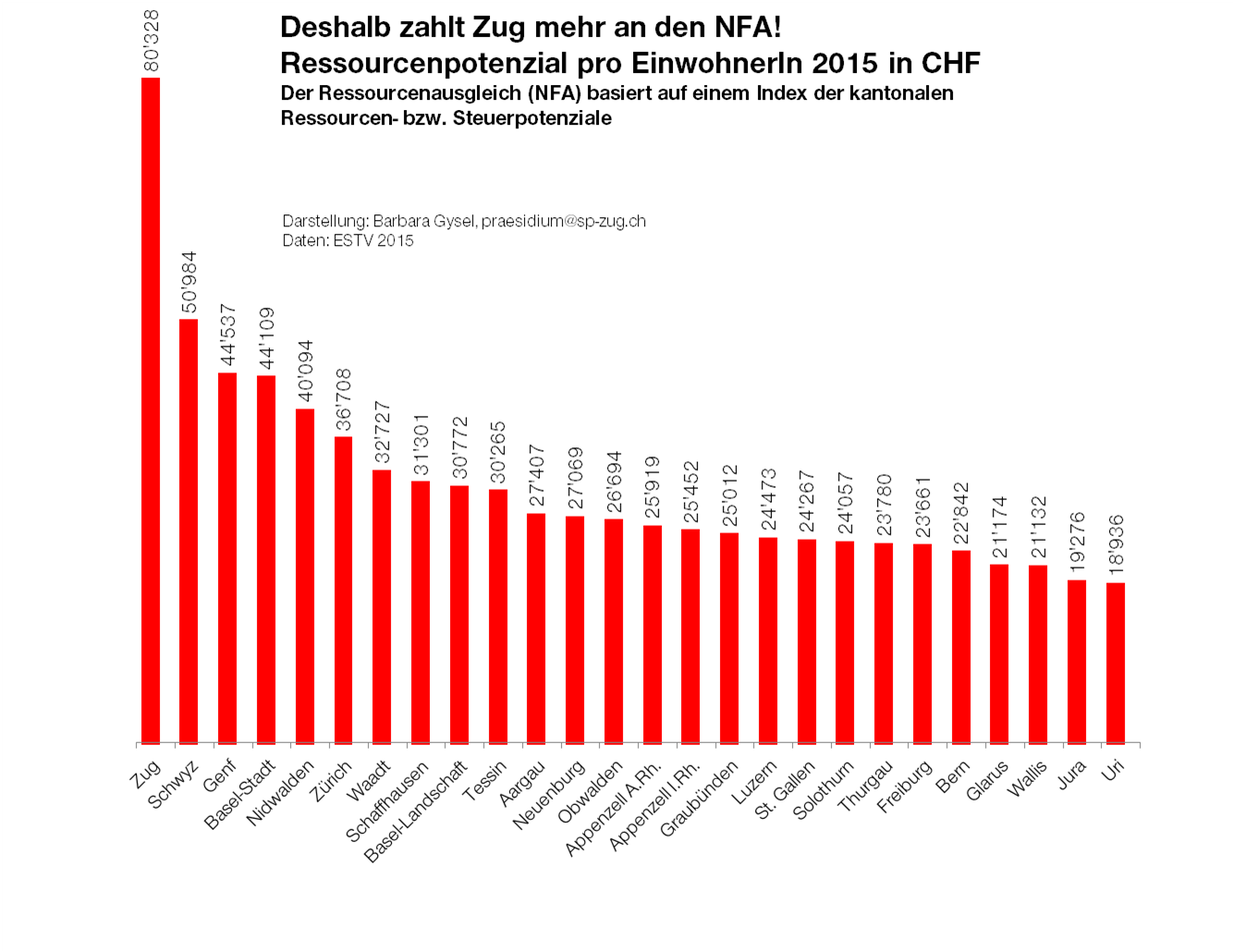

Die Wirtschaftskraft eines Kantons kann auch anhand des Ressourcenpotenzials gemessen werden und ist gemäss Eidgenössischer Finanzverwaltung insofern mit dem Bruttoinlandprodukt verwandt. Die theoretische Grösse des Ressourcenpotenzials bildet auch die rechnerische Grundlage des NFA. Die Bundesstatistik weist Zug 2015 mit einem Ressourcenpotenzial von 80’328 Franken pro Kopf mit Abstand als Spitzenreiter aus, gefolgt vom Kanton Schwyz auf Rang zwei mit 50’984 Franken, wie die folgende Grafik 3 zeigt.

Zudem veröffentlicht der Bund aufgrund des NFA seit 2009 den Steuerausschöpfungsindex, der Aufschluss über die gesamte Belastung des Ressourcenpotenzials gibt. Er geht also auf die Frage ein, wie das Verhältnis zwischen den Fiskalabgaben des Kantons und seiner Gemeinden und dem entsprechenden Ressourcenpotenzial ist. 2015 liegt der Steuerausschöpfungsindex bei mehreren Zentralschweizer Kantonen sehr tief (siehe Abb. 4). Das Schlusslicht bilden Schwyz (44,5 Punkte) und dahinter Zug (47,3 Punkte). Doch Schwyz scheint sich seiner Hausaufgaben bewusst zu sein, wie wir noch sehen werden.

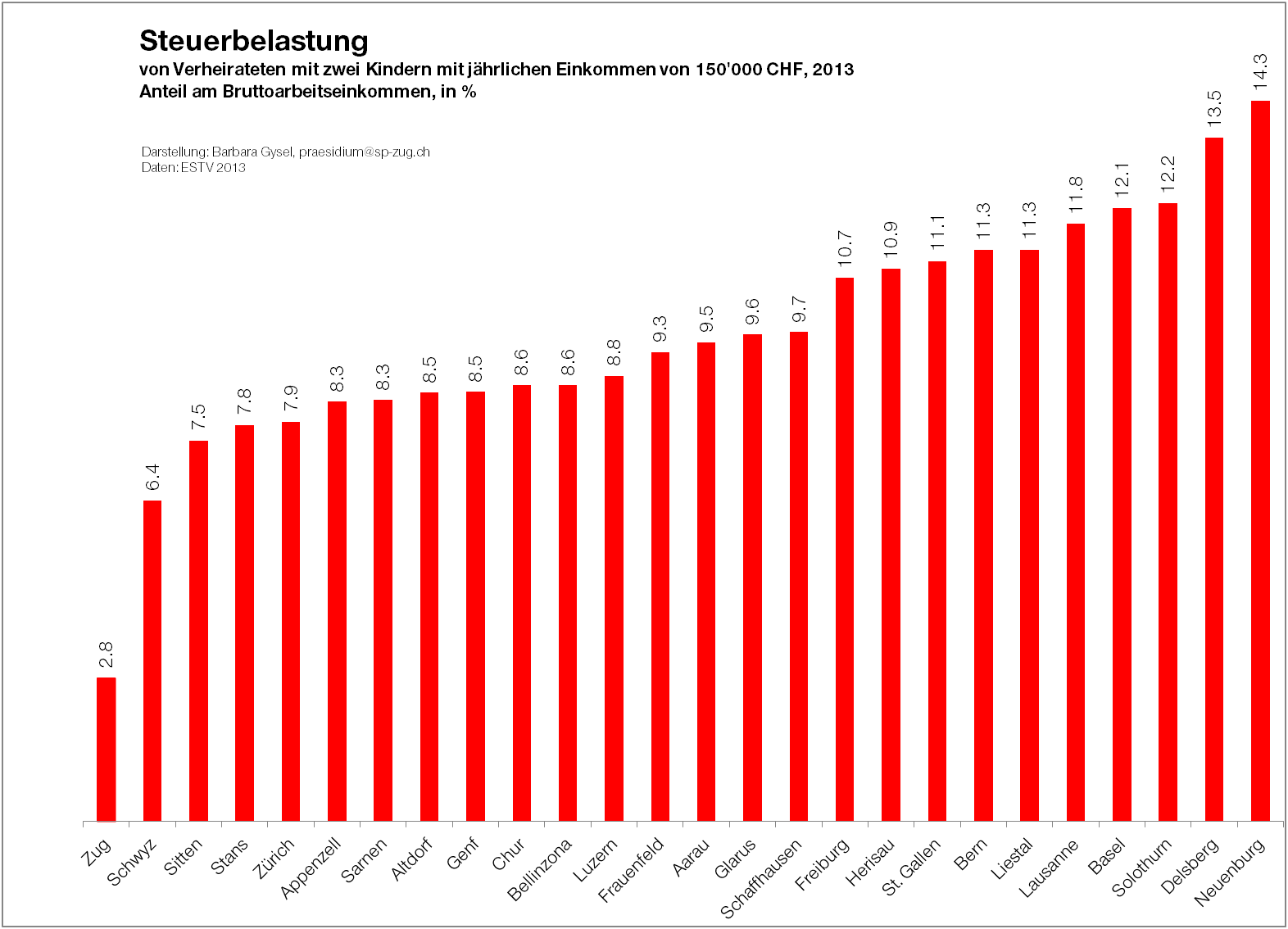

Die Spatzen pfeifen es von den Dächern, dass in Zug aus der Haushaltskasse wenig in Steuern abfliesst. Wie wenig, das zeigt die folgende Grafik zur beispielhaften Steuerbelastung einer Familie. Bei einem Ehepaar mit zwei Kindern und einem Jahreseinkommen von Fr. 150’000.– beträgt die Steuerbelastung in Zug gerade mal 2,8 Prozent. Das ist rund fünfmal weniger, als wenn die Familie in Neuenburg leben würde:

Im Steuervergleich schöpft Zug als einziger «westlicher» Standort bei Hochqualifizierten am wenigsten ab (noch tiefer sind nur Singapur und Hongkong), wie der BAK Taxation Index belegt. Bei einem multinationalen Unternehmen wie Glencore ist belegt, dass es keinerlei Gewinnsteuern beim Bund ablieferte. Das jetzige Paradigma à «mit tiefen Steuern zu mehr Einnahmen» (anstelle von «progressiven Steuern») funktioniert nicht mehr, was unser Loch in der Staatskasse zeigt.

Bürgerliche Rezeptur aus dem Kanton Schwyz als Vorbild für Zug?

Die Steuern sind also tief angesetzt. Die Grundlage für die Höhe der NFA-Zahlungen liegt aber wie erwähnt im (bei uns wenig ausgeschöpften) Ressourcenpotenzial (siehe auch Art. 3 Bundesgesetz über den Finanz- und Lastenausgleich, FiLaG). Aufgrund dieses hohen Potenzials von Zug gilt unser Kanton als reich und wird im Zuge des Ausgleichs zugunsten der ressourcenschwachen Kantone tatsächlich in einem hohen Masse zur Kasse gebeten. Das führt regelmässig zu Reaktionen. Der Regierungsrat stellt mit Besorgnis fest, dass der Anteil des Kantons Zug 2015 um 22,6 Millionen Franken oder 9,4 Prozent einmal mehr ansteigt.

Bürgerliche Politiker/-innen ziehen diese hohen NFA-Beiträge aber auch heran, um hohe Defizite in den Kantonskassen zu begründen – allerdings auch oft ohne das hohe Abschöpfungspotenzial in diese Diskussion miteinzubeziehen. Anders der Schwyzer Finanzdirektor Kaspar Michel – ein Freisinniger –, der damals kommentierte, dass «das strukturelle Defizit von 140 Millionen Franken und insbesondere die steigenden Zahlungen an den Nationalen Finanzausgleich (NFA) den Kanton Schwyz zwingen [würden], die Sanierung des Haushalts auch über Verbesserungen auf der Ertragsseite zu verfolgen».

Die Frage ist aber doch, um welche Erträge es sich handeln soll. In Zug scheint der Wappenspruch «Reiche zechen, Nichtreiche bezahlen die Zeche» verkommen zu sein. Und während die Regierung mit dem beschlossenen Sparprogramm wohl tendenziell «Pflästerlipolitik» auf dem Buckel von Nichtreichen betreibt, wird in unserem Nachbarkanton Schwyz – ebenfalls als Steuerparadies bekannt – also kräftig an den Grundfesten der Tiefsteuerpolitik gerüttelt. Umgesetzt wird die Schwyzer Einnahmenerhöhung über verschiedene Mittel. Nebst einem neuen Kantonstarif für Einkommen von über 230’000 Franken gehören eine Beschränkung des Steuerrabatts für Dividenden auf maximal 50 Prozent dazu, die Verteilung der Grundstückgewinnsteuer mit neu 75 Prozent zu Gunsten des Kantons sowie die Anhebung des Vermögenssteuersatzes auf 0,6 Promille. Diese Schwyzer steuergesetzliche Teilrevision wurde sogar von der SVP unterstützt.

Würden wir das Potenzial endlich mehr ausschöpfen, dann hätten wir genügend Mittel, um unsere NFA-Beiträge zu zahlen, ohne defizitär zu sein. In dieses Horn stösst auch der frühere Schwyzer CVP-Regierungsrat und Finanzdirektor Franz Marty (damit also Parteikollege vom Zuger Finanzdirektor Peter Hegglin), der zu den Gründervätern des NFA zählt. Er mahnt die Schwyzer Regierung, gewisse frühere fiskalische Entlastungen zurückzunehmen.

Erwachen aus dem «Tiefsteuerschlaf»

Ich glaube, auch in Zug müssten wir uns wie in Schwyz daranmachen, die tieferen Ursachen des finanziellen Defizits zu behandeln, nämlich die erhöhten Steuereinnahmen, die allerdings nicht auf Kosten von Nichtreichen gehen sollen. Das führt zu einer verbesserten Ausschöpfung des Ressourcenpotenzials. Eine verbesserte Ausschöpfung des Ressourcenpotenzials läge auch in wirtschaftlichem Interesse, weil es nachhaltiger wäre. Sogar der Flatrate-Tax-Kanton Obwalden erhöhte jüngst die Fiskalabgaben bei natürlichen Personen und die Gewinnsteuern bei juristischen Personen für 15 bis 20 Jahre.

Nun ist Obwalden und Schwyz nicht gleich Zug, mögen Verfechter der Tiefststeuerpolitik anfügen: Ja, das stimmt insofern, als dass Zug etwa bisher noch über grössere Eigenkapitalreserven verfügt. In Zug werden diese per Ende 2014 noch auf rund eine Milliarde Franken beziffert. Wiederum am Beispiel Schwyz lässt sich jedoch aufzeigen, wie schnell es mit den Reserven bergab gehen kann. Im April 2015 weist der Kanton Schwyz nicht nur das grösste je erlebte Defizit aus, sondern auch einen drastischen Rückgang der Reserven von rund 620 Millionen auf kümmerliche 2 Millionen Franken per Ende 2015. Was macht also der Kanton Zug in Sachen Steuerpolitik? Als die Medien den Finanzdirektor Peter Hegglin auf das Erwachen der anderen Kantone ansprach, antwortete er: «Tiefsteuerstrategien sind aber nicht gescheitert.» Betreffend diese Aussage erstaunt es doch, dass der Zusammenhang zwischen den NFA-Zahlungen und der kantonalen Steuerpolitik kürzlich vom Zuger Regierungsrat verneint wurde. Hier seien deshalb nochmals die zentralen Aspekte des Fiskalföderalismus erläutert:

Fiskalföderalismus als «Dreiecksbeziehung»

Die Finanzpolitik zwischen Kantonen und Bund beruht im Wesentlichen auf drei Politikfeldern. Erstens geht es um kantonale Steuerhoheiten; das umfasst auch einen Steuerwettbewerb. Gemeinhin wird gerade im Kontext des Finanzausgleichs oft angenommen, dass die Tiefsteuerkantone gleichzeitig die hohen NFA-Zahler sind. Das ist inhaltlich nicht korrekt. Basel-Stadt etwa liefert am viertmeisten an den NFA – und gehört gerade nicht zu den Tiefsteuerkantonen. Der Anteil von nicht-ordentlichen Besteuerungen bei Unternehmen beträgt im Kanton Zug 51 Prozent, währenddessen es im Kanton Schwyz nicht mal 29 Prozent sind. Das betrifft die Spezialbesteuerung von Statusgesellschaften (Holdings-, Domizil- und Gemischte Gesellschaften).

Die zweite Dimension der «Dreiecksbeziehung» umfasst den NFA. Er versucht zwischen den Kantonen einen Ausgleich von den Auswüchsen zu schaffen. Ein föderalistisch aufgebautes Staatswesen wie die Schweiz muss im Interesse des gesellschaftlichen Zusammenhalts auf ein solches Ausgleichsystem zurückgreifen können. Diese Grundidee des NFA pflegt sogar im liberalen Sinn einen «gesunden» Wettbewerb. In der Debatte scheint oft unterzugehen, dass der Bund fast 60 Prozent der Ausgleichszahlungen trägt; der Lastenausgleich wird voll und ganz durch den Bund übernommen. Die (steuer-)ressourcenstarken Kantone beteiligen sich ausschliesslich beim Ressourcenausgleich.

Drittens geht es um die Steuerharmonisierung in der Schweiz. In formeller Hinsicht ist diese erreicht. In materieller Hinsicht sind wir weit davon entfernt. Eine solche fordert die SP ja übrigens schon lange. Der NFA ist eine bürgerliches Bollwerk dagegen, wie auch der CVPler Franz Marty zugibt.

Es gibt also einen grossen Handlungsspielraum – aber nicht einfach kurzsichtig auf der Ebene der Spielregeln des NFA, sondern umfassender. Die Schweiz ist nicht die Summe von Kleinstaaten, als Kantone sind wir eingebettet in ein breites Geflecht von staatlichen Beziehungen und Leistungen, wovon auch unser Finanzplatz profitiert. Wir täten gut daran, unsere Tiefsteuerpolitik im Interesse aller grundlegend zu überdenken – entweder über kantonale Hoheiten mit dem Erwachen aus dem Tiefsteuerschlaf oder sonst halt längerfristig über eine materielle Steuerharmonisierung.

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2019/12/Bildschirmfoto-2019-12-09-um-10.00.20.jpg)

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2019/12/Bildschirmfoto-2019-12-09-um-10.00.20.jpg)

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2019/12/Bildschirmfoto-2019-12-09-um-10.00.20.jpg)

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2019/12/Bildschirmfoto-2019-12-09-um-10.00.20.jpg)

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2023/01/Pflegemassnahmen-SPZ_2-scaled.jpg)

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2023/01/Pflegemassnahmen-SPZ_2-scaled.jpg)

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2023/01/Pflegemassnahmen-SPZ_2-scaled.jpg)

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2023/01/Pflegemassnahmen-SPZ_2-scaled.jpg)

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2023/11/umwelt-gluehbirne-nachhaltigkeit.jpg)

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2023/11/umwelt-gluehbirne-nachhaltigkeit.jpg)

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2023/11/umwelt-gluehbirne-nachhaltigkeit.jpg)

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2023/11/umwelt-gluehbirne-nachhaltigkeit.jpg)