:focal(309x500:310x501)/www.zentralplus.ch/wp-content/uploads/2016/09/imagescms-image-007551824.jpg)

Wissen Sie denn, wie das genau mit der AHV und der Pensionskasse funktioniert? (Montage: jav)

Eine Studie der Hochschule Luzern bestätigt, was wir eigentlich schon lange wissen: Wir haben keine Ahnung von der AHV und der Pensionskasse. Und da gibt’s doch noch eine dritte Säule? Und wie läuft das mit dem Umwandlungszins? Nur keine Sorge, zentralplus hilft.

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2022/08/Jana-Avanzini-Autorin-zentralplus-1-150x150.png)

Wir sind zu bequem, zu jung oder das Thema ist einfach zu kompliziert. Das sind die Gründe dafür, dass die Schweizer Bevölkerung zu schlecht über die berufliche Vorsorge informiert ist. Das jedenfalls sagt eine neue Studie des Departement Wirtschaft der Hochschule Luzern.

Viel Unwissen und Halbwissen

Für Professorin Yvonne Seiler vom Institut für Finanzdienstleistungen Zug ist das nichts Neues. Die Entwicklung sei schon seit Jahren ernüchternd. Die Leute würden sich auch in Tiefzinsphasen und in Zeiten von Abstimmungen über die Altersvorsorge viel zu wenig informieren.

«Grundsätzlich haben die Leute nicht so viel Ahnung, wie sie meinen.»

Yvonne Seiler, Professorin am Institut für Finanzdienstleistungen HSLU

Doch es sei nicht nur so, dass sich die Leute zu wenig interessieren – die Umfrage ergab, dass mit 22 Prozent falschen Antworten der Anteil der Leute gross ist, welche eine falsche Information für eine Tatsache halten. Denn man hätte auch «Ich weiss nicht» ankreuzen können.

«Grundsätzlich haben die Leute nicht so viel Ahnung, wie sie meinen. Und sie wiegen sich oft zu sehr in Sicherheit», betont Seiler. Viele wissen nicht, wie sich die Rente zusammensetzt, wie wichtig die Pensionskasse ist oder sie halten Leistungen für selbstverständlich, die es nicht sind.

Wir fühlen uns ertappt und haben uns das Ganze deshalb von Experten erklären lassen, seitenweise Erklärungen durchgelesen, unsere Lohnabrechnungen studiert und den Taschenrechner zum Glühen gebracht.

Zugegeben: Es war ein Krampf. Ein kurzer, aber intensiver Kampf mit Zahlen und seltsamen Ausdrücken, welche niemand genau erklären kann. Hier unsere Erkentnisse.

Das Schweizer System: 3 Säulen

Grundsätzlich gilt: Je mehr ich einzahle (also verdiene), desto mehr habe ich am Ende. Das gilt besonders für die 2. und 3. Säule. Die 1. Säule, die obligatorische AHV, bildet jedoch den Grundstock der Altersrente. Versteuert wird das Geld übrigens erst, wenn es als Rente ausbezahlt wird.

Die 1. Säule – AHV/Staatliche Vorsorge

Die Alters- und Hinterlassenenversicherung (AHV) ist obligatorisch für alle, die in der Schweiz wohnen und/oder arbeiten. Auch Nicht-Erwerbstätige (ausser Kinder) sind verpflichtet, die Beiträge zu zahlen. Der Mindestbeitrag ist 478 Franken im Jahr.

Hier spart nicht jeder für sich selbst. Das Geld, welches dieses Jahr eingezahlt wird, wird gleich an die jetzigen Rentenbezüger ausgezahlt. Das nennt sich Umlageverfahren.

Bei der AHV zahlen wir monatlich 4,2 Prozent unseres Lohnes ein. Dasselbe tut der Arbeitgeber – also insgesamt 8,4 Prozent. Ausbezahlt wird dann ab dem Rentenalter (64/65 Jahre) eine monatliche Rente von minimal 1175 Franken bis maximal 2350 Franken. Wo man eingestuft wird, hängt davon ab, wie viel man über die Jahre hinweg eingezahlt hat.

Die AHV kann jedoch nur eine Teilrente ausrichten, wenn unausgeglichene Beitragslücken bestehen. Diese können entstehen, wenn Sie viele und kurze Arbeitseinsätze bei verschiedenen Arbeitgebenden leisten, bei einem längeren Auslandaufenthalt und wenn Sie während der Studienjahre keine AHV-Beiträge bezahlen.

Um zu prüfen, ob Beitragslücken bestehen, können Sie einen Gesamtauszug bei der AHV bestellen. Lücken können geschlossen werden, indem die fehlenden Beiträge nachbezahlt werden. Das ist aber nur möglich bei Lücken, die in den letzten fünf Jahre entstanden sind. Ein fehlendes Beitragsjahr führt ansonsten in der Regel zu einer Rentenkürzung um mindestens 2,3 Prozent.

Die 2. Säule – Berufliche Vorsorge/Pensionskasse/BVG

Im Gegensatz zur AHV spart in der beruflichen Vorsorge jeder für sich selber: Die individuellen Beiträge finanzieren die spätere Rente. Das nennt sich Kapitaldeckungsverfahren.

Auch bei der Pensionskasse bezahlt der Arbeitgeber denselben Betrag an die Kasse wie Sie. Sie können also den Abzug auf der Lohnabrechnung (PK- oder BVG-Abzug) mal zwei rechnen. Die Pensionskasse bestimmt jeweils der Arbeitgeber. Bei einem Jobwechsel wechselt man also auch immer die Pensionskasse und nimmt die bisher angesparte BVG-Altersvorsorge mit in die neue Kasse. Hier lohnt es sich, ein Auge drauf zu haben. Besonders, wenn der Übergang nicht direkt vonstatten geht.

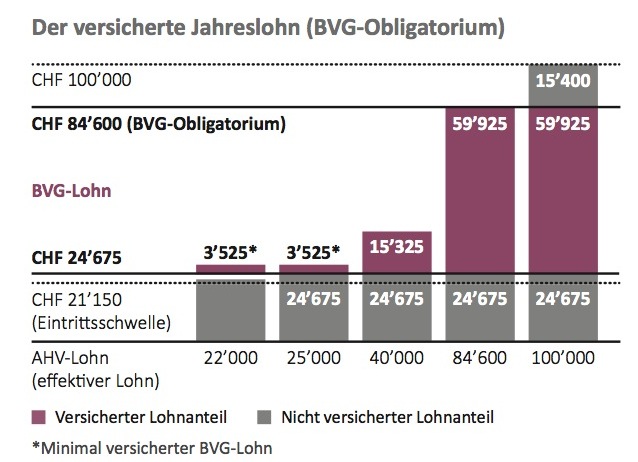

In die Pensionskasse zahlt jeder Arbeitnehmer ab seinem 18. Lebensjahr ein, wenn er jährlich mehr als 21’150 Franken verdient. Bis zum 25. Lebensjahr wird jedoch noch nicht fürs Alter gespart, sondern nur Tod und Invalidität sind versichert. Die Beiträge, welche Sie an die Pensionskasse bezahlen, sind einkommensabhängig.

Arbeitnehmer, welche weniger als 21’150 Franken jährlich verdienen, zahlen nicht in die Pensionskasse ein. Ebensowenig Selbständige. Haben diese jedoch Angestellte, besteht die Möglichkeit, sich der gleichen Pensionskasse wie die Arbeitnehmer anzuschliessen. Haben Selbständigerwerbende keine Mitarbeiter, so können sie sich bei der Pensionskasse ihres Berufsverbands versichern.

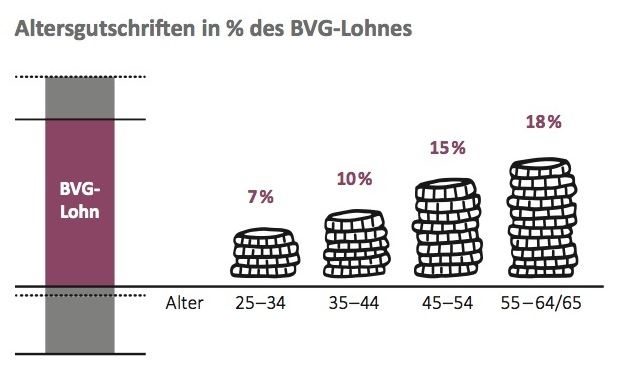

Wie hoch die Beiträge sind, welche man einzahlen muss, wird folgendermassen errechnet: Ziehen Sie von Ihrem jährlichen Brutto-Lohn den Koordinationsabzug ab. Keine Angst, das ist nicht so kompliziert. Der Koodinationsabzug liegt fix bei 24’675 Franken. Dieser Betrag wird vom Bundesrat festgelegt. Nun haben Sie Ihren jährlichen BVG-Lohn. (Wenn Sie jährlich unter 28’200 Franken verdienen, dann können Sie den Koordinationsabzug vergessen und einfach mit dem Mindest-BVG-Lohn von 3525 Franken im Jahr rechnen.)

Von diesem Betrag zahlen Sie je nach Alter 7 bis 18 Prozent ein (jedoch monatlich – also erstmal den BVG-Lohn durch 12 beziehungsweise 13 teilen). Und nicht zu vergessen: Der Arbeitgeber zahlt eben genauso viel ein.

So sparen Sie über ihre Zeit als Arbeitnehmer immer mehr Geld in die Pensionskasse ein. Der angesparte Betrag ist dann der Ausgangspunkt der BVG-Rente, welche ab dem Zeitpunkt der Pension in monatlichen Raten ausgezahlt wird.

Die AHV besteht seit 1948 und wurde 1960 durch die IV ergänzt. Die staatliche Vorsorge soll das Existenzminimum sichern.

2. Säule: Die berufliche Vorsorge ist seit 1985 für Arbeitnehmer obligatorisch.

Mit der AHV und der Pensionkasse zusammen sollte man eine Rente erreichen, die 60 Prozent des letzten Lohnes entspricht.

Um die monatlichen Raten zu berechnen, gibt es den Umwandlungssatz. Dieser beträgt derzeit 6,8 Prozent. Bei eingezahlten 100’000 Franken würde das eine Pensionskassen-Rente von 6800 Franken im Jahr ergeben.

Wichtig ist bei der 2. Säule: Es gibt grosse Unterschiede zwischen den Pensionskassen. Besonders bei Teilzeit-Anstellungen und Witwenrenten variieren die Renten stark.

Wichtig auch: Mit den 6,8 Prozent können die Jüngeren unter uns wahrscheinlich irgendwann nicht mehr rechnen.

Die 3. Säule – Selbstvorsorge/freiwillige Vorsorge

Hier sparen Sie ebenfalls nur für sich selbst – die 3. Säule ist als Zustupf zur Rente, welche sich aus AHV und Pensionskasse zusammensetzt, gedacht.

Bei der individuellen/privaten Vorsorge können Sie zwischen den Säulen 3a und 3b wählen – sei es in Form einer Lebensversicherungspolice oder eines Kontos. Die Einzahlungen in die gebundene Vorsorge der Säule 3a können Sie voll vom steuerbaren Einkommen abziehen. 2016 dürfen Angestellte, die einer Pensionskasse angehören, maximal 6’768 Franken in die Säule 3a einzahlen. Selbständigerwerbende, die keiner Pensionskasse angehören, dürfen 20 Prozent des jährlichen Erwerbseinkommens, maximal aber 33’840 Franken einzahlen.

Das angesparte Geld können Sie vor der Pensionierung nur unter bestimmten Voraussetzungen beziehen, wie etwa für die Finanzierung von selbst bewohntem Wohneigentum oder wenn Sie auswandern.

So. Alles klar?

Die Redaktion sichtet die Ideen regelmässig und erstellt daraus monatliche Votings. Mehr zu unseren Regeln, wenn du dich an unseren Redaktionstisch setzt.

Hamlascher Monika, 07.12.2020, 20:02 Uhr Wenn die AHV nicht reicht.

Was tun?👍0Gefällt mir👏0Applaus🤔0Nachdenklich👎0Daumen runter

:focal(50x50:51x51)/0.gravatar.com/avatar/305e15ff92bc09f47323edc69cca218b?s=96&d=blank&r=r)

:focal(1280x855:1281x856)/www.zentralplus.ch/wp-content/uploads/2024/04/AdobeStock_230454610-scaled.jpeg)

:focal(1280x855:1281x856)/www.zentralplus.ch/wp-content/uploads/2024/04/AdobeStock_230454610-scaled.jpeg)

:focal(1280x855:1281x856)/www.zentralplus.ch/wp-content/uploads/2024/04/AdobeStock_230454610-scaled.jpeg)

:focal(1280x855:1281x856)/www.zentralplus.ch/wp-content/uploads/2024/04/AdobeStock_230454610-scaled.jpeg)

:focal(210x375:211x376)/www.zentralplus.ch/wp-content/uploads/2019/04/imagescms-image-007585496-1.jpg)

:focal(210x375:211x376)/www.zentralplus.ch/wp-content/uploads/2019/04/imagescms-image-007585496-1.jpg)

:focal(210x375:211x376)/www.zentralplus.ch/wp-content/uploads/2019/04/imagescms-image-007585496-1.jpg)

:focal(210x375:211x376)/www.zentralplus.ch/wp-content/uploads/2019/04/imagescms-image-007585496-1.jpg)

:focal(1124x360:1125x361)/www.zentralplus.ch/wp-content/uploads/2024/04/Drogen_frei_Luzern-scaled.jpg)

:focal(1124x360:1125x361)/www.zentralplus.ch/wp-content/uploads/2024/04/Drogen_frei_Luzern-scaled.jpg)

:focal(1124x360:1125x361)/www.zentralplus.ch/wp-content/uploads/2024/04/Drogen_frei_Luzern-scaled.jpg)

:focal(1124x360:1125x361)/www.zentralplus.ch/wp-content/uploads/2024/04/Drogen_frei_Luzern-scaled.jpg)