Die meisten Zuger Mieter haben seit Ende Jahr weniger auf dem Konto

:focal(854x1280:855x1281)/www.zentralplus.ch/wp-content/uploads/2019/01/imagescms-image-007587439-scaled.jpg)

Die Zuger fühlen sich abgezockt.

(Bild: Flickr/Marcel Grieder)

Nun bekommen in Zug auch Kleinsparer die Minuszinsen der Nationalbank zu spüren. Besitzer eines Mietzinsdepots bei der Zuger Kantonalbank etwa zahlen drauf und haben seit Ende Jahr plötzlich weniger auf ihrem Konto.

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2019/07/author-63171.png)

Mit 34,5 Prozent ist die Wohneigentumsquote in Zug so tief wie in wenigen anderen Kantonen. Dies zeigen die aktuellsten Zahlen des Bundesamtes für Statistik aus dem Jahr 2016. Fast zwei von drei Wohnungen im Kanton Zug sind also durch einen Mieter bewohnt. Und diese müssen in aller Regel einen beträchtlichen Batzen auf einem Sperrkonto hinterlegen, in der Regel sind dies zwei oder drei Monatsmieten. Den Anbieter des Mietzinsdepots bestimmt der Vermieter – häufig ist es eine Bank aus der Region.

Netto ein Verlust

Gross war das Erstaunen, als in diesen Tagen der aktuelle Kontoauszug des Mieterdepots ins Haus flatterte. In aller Regel war das Guthaben per 31. Dezember tiefer als noch vor einem Jahr. Auslöser dafür sind die Gebühren, die Banken ihren Kunden auferlegen und die den geringen Zinsertrag mehr als nur übertreffen.

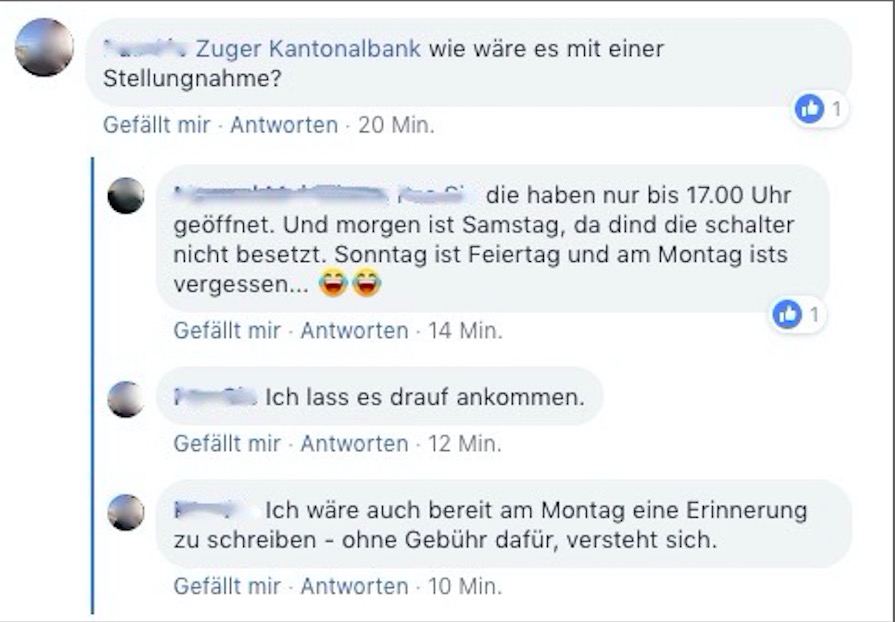

Dies ist auch Nutzern der Facebook-Gruppe «Zuger helfen Zugern» aufgefallen. Verschiedene Nutzer ärgern sich über Depotführungsgebühren in Höhe von 1,50 Franken, Portokosten der Jahresabrechnung oder Saldierungskosten von 30 Franken.

(Bild: Screenshot)

Ein Minusgeschäft

Einen offensichtlichen Netto-Verlust erzielen die meisten Kunden der Zuger Kantonalbank, bei der wohl die meisten Zuger Mieter ihr Depot haben. Mieter erhalten zwar einen Zinssatz von 0,01 Prozent, doch den Zins- und Kapitalausweis bekommt man nicht gratis nach Hause geliefert. Der per B-Post versandte Auszug wird mit 85 Rappen in Rechnung gestellt.

Im Beispiel mit 5’000 Franken auf dem Konto werden durch den Zins nur gerade 50 Rappen gutgeschrieben, so dass unter dem Strich ein geringer Verlust resultiert. Kostenneutral wird es erst, wenn der Depotwert 8’500 Franken übersteigt. Für den Vermieter heisst dies wiederum, dass die Garantieleistung seines Mieters nicht mehr vollständig gedeckt ist.

(Bild: Screenshot)

Gegenüber zentralplus erklärt die Zuger Kantonalbank, man versuche zwei Sachverhalte zu trennen: «Der Zinssatz richtet sich nach den Marktsätzen, womit in der Tat kaum Ertrag erwirtschaftet wird», so Doris Zetzema, Projektleiterin Kommunikation. «Die angesprochenen Ausgaben sind eine Weiterbelastung von Drittkosten», meint sie weiter.

Dreht man die Uhr ein Stück zurück, so wurde der Grundsatz neu eingeführt. Im Jahr 2016 beispielsweise betrug der Habenzins zwar auch nur bescheidene 0,01 Prozent, damals wurden dem Eigentümer aber zumindest keine Gebühren verrechnet. 2013 lag der Zinssatz immerhin noch bei 0,05 Prozent, ein Jahr darauf bei 0,03 Prozent – auch hier ohne Weitergabe der Gebühren.

Andere Banken verzichten auf Gebühren

Andere Banken verzichten denn auch auf die Weitergabe der Kosten. Verlangt der Zuger Vermieter, das Depot bei einer hiesigen Raiffeisen-Bank zu eröffnen, ist der Saldo zumindest ausgeglichen. Kunden erhalten zwar keine Zinsen auf ihre Einlage, doch wird hier wenigstens die Jahresabrechnung gratis zugesendet.

Und noch etwas besser trifft es Luzerner. Die dortige Kantonalbank gewährt immerhin noch 0,05 Prozent Zinsen. Der Nettoertrag von 2.50 Franken aus unserem Beispiel verführt zwar auch nicht gerade zur Völlerei. Aber immerhin verschafft das Gefühl, mit dem Konto einen geringen Mehrertrag zu erzielen, vielleicht dem einen oder anderen einen positiven Moment.

Die Redaktion sichtet die Ideen regelmässig und erstellt daraus monatliche Votings. Mehr zu unseren Regeln, wenn du dich an unseren Redaktionstisch setzt.

:focal(1280x854:1281x855)/www.zentralplus.ch/wp-content/uploads/2021/04/AdobeStock_83765137-scaled.jpeg)

:focal(1280x854:1281x855)/www.zentralplus.ch/wp-content/uploads/2021/04/AdobeStock_83765137-scaled.jpeg)

:focal(1280x854:1281x855)/www.zentralplus.ch/wp-content/uploads/2021/04/AdobeStock_83765137-scaled.jpeg)

:focal(1280x854:1281x855)/www.zentralplus.ch/wp-content/uploads/2021/04/AdobeStock_83765137-scaled.jpeg)

:focal(500x334:501x335)/www.zentralplus.ch/wp-content/uploads/2022/06/Novartis-Rotkreuz.jpg)

:focal(500x334:501x335)/www.zentralplus.ch/wp-content/uploads/2022/06/Novartis-Rotkreuz.jpg)

:focal(500x334:501x335)/www.zentralplus.ch/wp-content/uploads/2022/06/Novartis-Rotkreuz.jpg)

:focal(500x334:501x335)/www.zentralplus.ch/wp-content/uploads/2022/06/Novartis-Rotkreuz.jpg)

:focal(1280x824:1281x825)/www.zentralplus.ch/wp-content/uploads/2024/04/AdobeStock_399055481-scaled.jpeg)

:focal(1280x824:1281x825)/www.zentralplus.ch/wp-content/uploads/2024/04/AdobeStock_399055481-scaled.jpeg)

:focal(1280x824:1281x825)/www.zentralplus.ch/wp-content/uploads/2024/04/AdobeStock_399055481-scaled.jpeg)

:focal(1280x824:1281x825)/www.zentralplus.ch/wp-content/uploads/2024/04/AdobeStock_399055481-scaled.jpeg)