:focal(500x755:501x756)/www.zentralplus.ch/wp-content/uploads/2017/03/imagescms-image-007559194.jpg)

Pionier: Michael Borter aus Zug, CEO von Cashare AG.

(Bild: zvg)Durch Crowdlending-Plattformen kommt manch einer einfacher oder günstiger zu einem Kredit als bei einer Bank. Der Schweizer Marktführer sitzt in Hünenberg. Das Unternehmen vermittelt jährlich Millionen an Private und KMU.

:focal(50x50:51x51)/www.zentralplus.ch/wp-content/uploads/2021/08/Portrait_markus_mathis_klein-150x150.png)

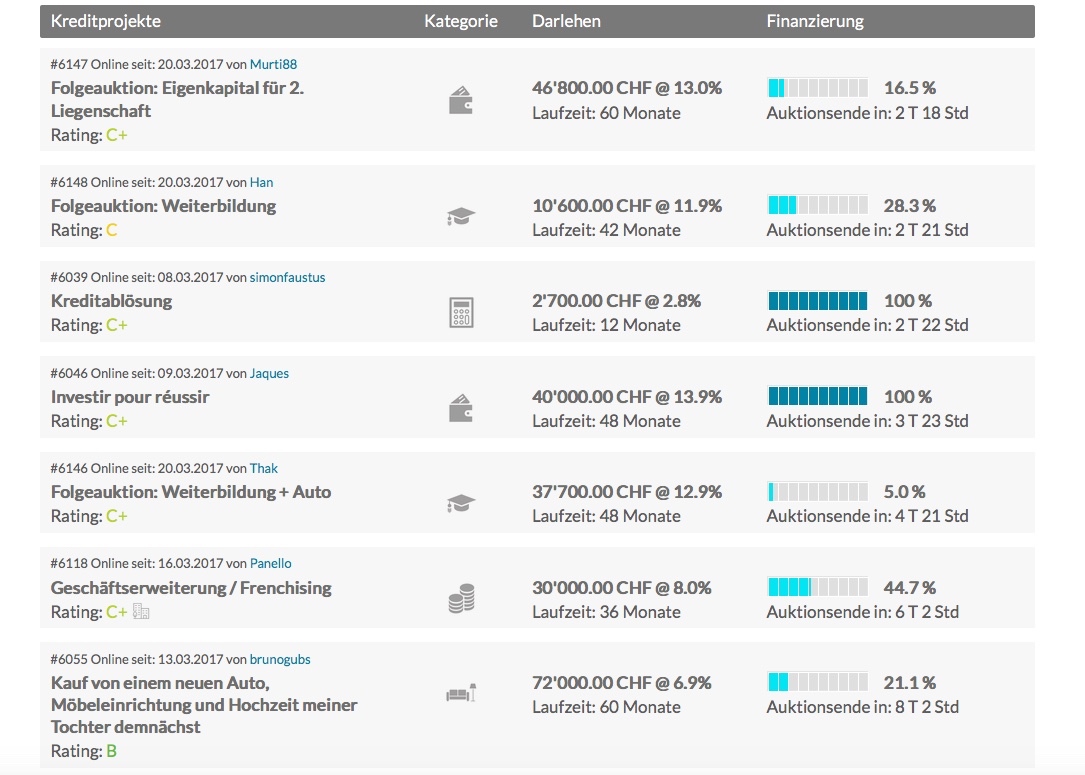

Jemand will die Hochzeit seiner Tochter bezahlen, ein anderer die Selbstständigkeit des Ehepartners finanzieren und ein Dritter einen alten Kredits ablösen. Gesucht: 37’000 Franken für ein Auto und eine Weiterbildung. Geboten: maximal 12,9 Prozent Jahreszins. Gesucht: 30’000 Franken für eine Geschäftserweiterung. Offeriert: 8 Prozent Zins. Rückzahlbar in 36 oder 48 Monaten. So und ähnlich tönt es bei den Darlehensauktionen, der Crowdlending-Plattform Cashare.

Crowdlending ist eine auf Kreditwesen fixierte Unterform des Crowdfunding, die immer stärker aufkommt: Cashare ist keine Bank, sondern eine reine Vermittlerin von Geld, die Kreditsuchende und Investoren zusammenbringt und daneben als Finanzintermediär einige Dienstleistungen rund um die Geldvermittlung anbietet: Sie überprüft die Kreditwürdigkeit der Antragsteller und übernimmt das Inkasso bei säumigen Kreditnehmern. Der Marktführer sitzt im Kanton Zug, genauer im Gewerbegebiet Bösch in der Gemeinde Hünenberg.

Von Null in die Millionen

Crowdlender sind ein winziger Zwerg in der Finanzbranche – aber einer, der schnell wächst. Cashare aus Hünenberg ist der älteste Anbieter unter ihnen. Bislang hat das Unternehmen rund 1’460 Darlehen vermittelt. Begonnen hat Cashare 2008 buchstäblich auf der grünen Wiese – im Hünenberger Gewerbegebiet Bösch – mit einem Kreditvolumen von 125’000 Franken. Derzeit ist man bei Ausleihungen in einem zweistelligen Millionenbetrag angelangt – Tendenz schnell steigend. «Bis vor zwei Jahren waren wir die einzige Plattform in der Schweiz», sagt CEO Michael Borter. Mittlerweile gibt es rund ein Dutzend ähnliche Anbieter, die bekannteren neben Cashare heissen Creditgate24 oder Lend.

«Bis vor zwei Jahren waren wir die einzige Plattform in der Schweiz.»

Michael Borter, CEO, Cashare AG, Hünenberg

«Natürlich ist unser Marktanteil noch sehr klein, wenn man es mit dem ganzen Kreditvolumen der Branche vergleicht», sagt Borter. Allein im Privatkundenbereich gäbe es in der Schweiz 7 bis 7,5 Milliarden ausstehende Kredite. «Davon werden rund 4 Milliarden Franken jedes Jahr neu finanziert.» Dagegen ist die 100-Millionen-Schwelle, welche die verschiedenen Crowdlending-Plattformen in der Schweiz im laufenden Jahr durchstossen werden, erst ein bescheidener Anfang.

Schnell am Zugersee

Das Ziel der Firma ist es, einen Kreditrahmen im dreistelligen Millionenbereich zu erreichen, erklärt Michael Borter. Dafür will man erst mal auf der grünen Wiese bleiben. «Mein Geschäftspartner Roger Müller hatte sein Büro schon früher im Bösch», sagt Borter, der selbst in Zug wohnt. Man sei mittags schnell am Zugersee und die Räumlichkeiten seien günstiger als in Zürich, wo sich die meisten Wettbewerber angesiedelt haben. Attraktiv für das Unternehmen sei überdies das Umfeld des Crypto Valley, das sich in Zug entwickle. Interessant auch, dass die Informatik-Abteilung der Hochschule Zentralschweiz sich im nahen Rotkreuz ansiedeln wolle.

Natürlich sei ein urbaner Arbeitsplatz in Zürich für manch einen jungen Programmierer verlockend, sagt Borter. «Aber wir haben bisher immer gute Leute gefunden, die auch gern zu uns kommen.» Und schliesslich gehöre Zug ja wirtschaftlich auch zur Greater Zurich Aerea. «Für einen der zahlreichen Anlässe, die dort stattfinden, sind wir schnell dort», resümiert er.

Das Geld soll arbeiten

Der Vorteil für Kreditnehmer ist beim Modell des Crowdlending, dass ihn die Zinsen für den Kredit weniger kosten als bei einem Konsumkredit von der Bank, denn er kann den Zinssatz, den er zu bezahlen bereit ist, selber festsetzen. Der Vorteil der Geldgeber ist, dass sie durch diese Form der Kreditvergabe Gewinn erzielen können. Im derzeitigen Tiefzinsumfeld ist es für private Geldgeber oft eine Herausforderung, überhaupt eine Rendite zu erwirtschaften.

(Bild: screenshot)

«Wenn jemand viel Geld auf der Bank liegen hat, dann bezahlt er erst mal 0,75 Prozent Negativzinsen», rechnet Borter vor. «Dann kommen die Kontoführungsgebühren hinzu, sodass man schnell mal eine Outperformance von 3 Prozent beisammen hat, verglichen mit einer Kreditvergabe zu 0 Prozent Zinsen. Deswegen würde Crowdlending auch immer interessanter für grössere, institutionelle Anleger.

Diese dürfen nicht mehr als 10 Prozent Zins verlangen, da sie dem Konsumkreditgesetz unterstehen. Private hingegen dürfen auf der Plattform Darlehen mit bis zu 15 Prozent Jahreszins finanzieren. Cashare gibt die durchschnittliche Rendite für Investoren mit 7,1 Prozent an.

Über 80 Prozent werden abgelehnt

Die Geldgeber sind es auch, die entscheiden, ob sie jemandem Kredit gewähren oder nicht. Denn wer einen Kredit über die Crowdlending-Plattform beantragt, muss bekanntgeben, wofür: Das unterscheidet die Plattform von einem Kleinkreditinstitut wie Cembra oder Credit now.

Die Mehrheit der Antragsteller kommt allerdings nicht zum Handkuss. «80 bis 90 Prozent der Anträge werden abgelehnt», sagt Borter. Sei es, weil die Bewerber nicht alle geforderten Dokumente beibringen, sei es, dass ihre Bonität nicht ausreicht.

Geteilte Darlehen, geteiltes Risiko

Geprüft wird die Kreditwürdigkeit mit einem Algorithmus, der Erkenntnisse aus Big Data gewinnt. Das ermögliche es, einen Antrag wesentlich schneller zu prüfen als eine Bank, erklärt der Cashare-Chef. Wer grundsätzlich einer Finanzierung für würdig erachtet wird, erhält ein Rating: A, B oder C. Dies bedeute aber nicht automatisch einen höheren oder tieferen Zinssatz wie bei einer Bank. Sondern der Kreditnehmer kann wie gesagt den Zins selber festlegen. «Wir kehren den Markt also um», so Borter. Seine Vermittlungsfirma verdient an den 0,75 Prozent Plattformgebühr pro Jahr, welche sowohl für die Geldgeber wie auch für die Kreditnehmer anfallen.

«Wir kehren den Markt um.»

Michael Borter, CEO, Cashare AG, Hünenberg

Für die Darlehen vermittelt Carshare Geld aus der Crowd der Anlagewilligen. Die Kreditbegehren werden auf Auktionen in kleine Happen aufgeteilt und vergeben. «So wollen wir es Investoren ermöglichen, zu diversifizieren und ihr Risiko zu verteilen», erklärt Borter den Hintergedanken. Die Kreditausfälle beziffert er auf 1,2 Prozent.

Neben Kleinkrediten an Private vermittelt Cashare auch Geld an KMU. Vom Volumen her machten die Firmenfinanzierungen derzeit rund 25 Prozent am Geschäft aus.

Die Luzerner Kantonalbank startet im Juni mit dem Crowdlending |

Mit der zunehmenden Verbreitung des Crowdlendings gewinnt das Thema auch an Bedeutung für die Banken. Die Luzerner Kantonalbank will 2017 ihre Crowdfunding-Plattform funders.ch weiterentwickeln, ab Sommer auch Crowdlending (Fremdkapitalfinanzierungen) und in einem späteren Schritt Crowdinvesting (Eigenkapitalfinanzierungen) vermitteln. Funders.ch ist seit Juni 2016 in Betrieb, die Nidwaldner und Obwaldner Kantonalbank haben sich der Plattform kürzlich angeschlossen. Bisher wurden zwei Dutzend Projekte – vor allem im kulturellen und sozialen Bereich – über die Plattform finanziert. Mit der Ausweitung in Richtung Crowdlending/Crowdinvesting zielt man in Richtung Firmenkredite für KMU, die so vergeben werden sollen. «Wir machen das einerseits, um zu lernen, das heisst, um Erfahrungen mit internetbasierten Geschäftsmodellen zu sammeln», sagt Daniel von Arx, Sprecher der LUKB. «Andererseits wollen wir aber auch bereit sein, sollte in Zukunft eine Substitution von Bankkrediten durch Crowdfinancing stattfinden.» Noch schneller als die Luzerner Kantonalbank war indes die Basellandschaftliche Kantonalbank, die bereits 2015 die Plattform miteinander-erfolgreich.ch lancierte. Angeboten werden Crowdsupporting – wo es als Gegenleistung für die Finanzierung Naturalien gibt – und Crowdlending. Die Plattform ist allerdings eher schlecht aus den Startblöcken gekommen. Sie gehört nicht zu den grössten Anbietern in der Schweiz. Angelsachsen sind wegweisendDeswegen und aufgrund von Entwicklungen im angelsächsischen Raum glaubt Cashare-CEO Michael Borter, dass die Zukunft eher Kooperationen von Banken und Crowdlending-Plattformen gehört. «Stellen Sie sich vor, dass Sie bei einer Bank einen Kreditantrag stellen, abgelehnt werden, und dann auf der Banken-eigenen Plattform zum Crowdlending angeboten werden.» Das mache die Leute doch misstrauisch. Borter verweist auf die Royal Bank of Scotland, die alle Kredite, die sie nicht selber finanzieren will, an Crowdlending-Plattformen zur Vermittlung weiterreiche. Und gleichzeitig auch auf diesen Plattformen als Investor auftrete und Geld verleihe – und zwar parallel zum eigenen Privatkunden- und Firmenkundengeschäft. |

Die Redaktion sichtet die Ideen regelmässig und erstellt daraus monatliche Votings. Mehr zu unseren Regeln, wenn du dich an unseren Redaktionstisch setzt.

sunseeker83, 03.04.2017, 16:22 Uhr Ich war skeptisch, habe aber mit vielen Plattformen schon gute Erfahrungen gemacht. Meines Erachtens ist aber nicht Cashare Marktführer sondern CreditGate24 mit über 50% Marktanteil. Cashare gibt es wohl schon seit 2008, CreditGate24 hat aber viel mehr Kredite pro Monat und damit auch viel mehr Anlagemöglichkeiten als andere (Cashare, Lend oder Swisspeers). Gruss HP

👍0Gefällt mir👏0Applaus🤔0Nachdenklich👎0Daumen runter

:focal(50x50:51x51)/1.gravatar.com/avatar/456d6c230c6fe9e665470c1da5bef721?s=96&d=blank&r=r)

:focal(1267x228:1268x229)/www.zentralplus.ch/wp-content/uploads/2024/04/20240419_Damian_Mueller-scaled.jpg)

:focal(1267x228:1268x229)/www.zentralplus.ch/wp-content/uploads/2024/04/20240419_Damian_Mueller-scaled.jpg)

:focal(1267x228:1268x229)/www.zentralplus.ch/wp-content/uploads/2024/04/20240419_Damian_Mueller-scaled.jpg)

:focal(1267x228:1268x229)/www.zentralplus.ch/wp-content/uploads/2024/04/20240419_Damian_Mueller-scaled.jpg)

:focal(1110x943:1111x944)/www.zentralplus.ch/wp-content/uploads/2023/12/Post_Hauptpost_Luzern-scaled.jpg)

:focal(1110x943:1111x944)/www.zentralplus.ch/wp-content/uploads/2023/12/Post_Hauptpost_Luzern-scaled.jpg)

:focal(1110x943:1111x944)/www.zentralplus.ch/wp-content/uploads/2023/12/Post_Hauptpost_Luzern-scaled.jpg)

:focal(1110x943:1111x944)/www.zentralplus.ch/wp-content/uploads/2023/12/Post_Hauptpost_Luzern-scaled.jpg)

:focal(1280x854:1281x855)/www.zentralplus.ch/wp-content/uploads/2023/04/rigi_bahnen_rigi-scaled.jpg)

:focal(1280x854:1281x855)/www.zentralplus.ch/wp-content/uploads/2023/04/rigi_bahnen_rigi-scaled.jpg)

:focal(1280x854:1281x855)/www.zentralplus.ch/wp-content/uploads/2023/04/rigi_bahnen_rigi-scaled.jpg)

:focal(1280x854:1281x855)/www.zentralplus.ch/wp-content/uploads/2023/04/rigi_bahnen_rigi-scaled.jpg)